Von Tobias Fendt ✓ Zuletzt aktualisiert am 2. Mai 2024

Wir alle kennen die Grundprinzipien, wie man aus den Schulden herauskommt. Gib weniger aus, als du einnimmst und stecke jedes zusätzliche Geld in die Tilgung deiner Schulden.

Aber in der Praxis kann es sehr schwierig sein, herauszufinden, was man zuerst angehen muss und wie man am besten anfängt.

Wir alle kennen die Grundprinzipien, wie man aus den Schulden herauskommt.

Egal ob du pleite bist, ein geringes Einkommen hast oder eine schlechte Kreditwürdigkeit hast, die Schritte sind immer die gleichen. Gib weniger aus, als du einnimmst und stecke jedes zusätzliche Geld in die Abzahlung deiner Schulden.

In der Praxis kann es jedoch überfordernd sein, herauszufinden, was du zuerst angehen musst und wie du am besten anfängst. Das kann dazu führen, dass du dich gefangen fühlst und dich davon abhältst, überhaupt anzufangen, deine Schulden abzubauen.

Um dir auf deinem Weg zur finanziellen Freiheit zu helfen, haben wir diese einfache Schritt-für-Schritt-Anleitung zusammengestellt, die dir hilft, einen Plan zur Schuldentilgung zu erstellen. Es spielt keine Rolle, ob du kein Geld hast oder dein Einkommen gering ist. Selbst mit schlechter Bonität kannst du diesen Leitfaden nutzen.

Lass uns durch die Schritte gehen, die dir helfen, ein für alle Mal aus den Schulden herauszukommen.

Inhaltsverzeichnis

- 1 Wie hoch ist die durchschnittliche Verschuldung pro Person?

- 2 Wie sich Schulden negativ auf dein Leben auswirken können

- 3 Schritt 1: Finde heraus, wie viel Schulden du hast

- 4 Schritt 2: Wähle deine Herangehensweise

- 5 Schritt 3: Nimm einige große Veränderungen vor

- 6 Schritt 4: Erstelle ein monatliches Budget

- 6.1 Wie man ein Budget erstellt

- 6.1.1 1. Finde heraus, wie viel Geld du verdienst.

- 6.1.2 2. Definiere deine Hauptausgaben.

- 6.1.3 3. Schreibe deine Schuldenzahlungen auf.

- 6.1.4 4. Erstelle Kategorien für regelmäßige Ausgaben und weise jedem Posten ein vernünftiges Ausgabenlimit zu.

- 6.1.5 5. Verteile das verbleibende Geld auf Schuldentilgung und Ausgaben für die Lebensqualität.

- 6.1 Wie man ein Budget erstellt

- 7 Schritt 6: Verbessere deine Ausgabengewohnheiten

- 8 Schritt 7: Erhöhe dein Einkommen

- 9 Fazit

Wie hoch ist die durchschnittliche Verschuldung pro Person?

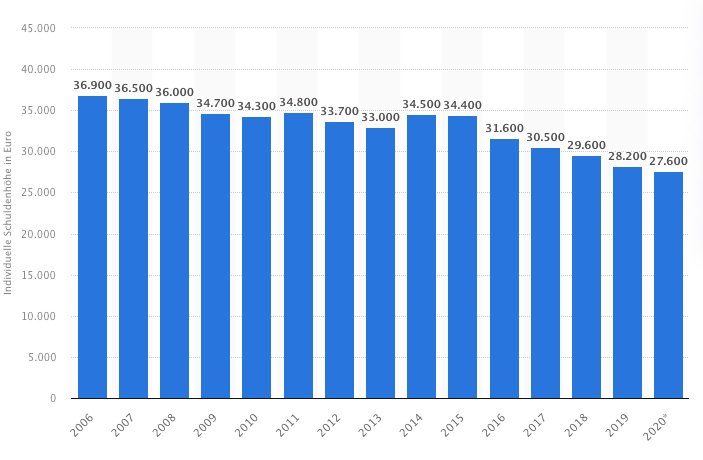

Nach dem Statista Research Department hatte der durchschnittliche Deutsche im Jahr 2020 etwa 27.600 Euro Schulden. Diese Zahl umfasst Hypotheken, Kreditkartenguthaben, Autokredite, Privatkredite und Studentenkredite.

Diese Statistik zeigt die mittlere Schuldenhöhe von Privatpersonen in Deutschland im Zeitraum der Jahre von 2006 bis 2020. Abgebildet wird die individuelle Schuldensumme im Überschuldungsfall.

Nach Angaben des Statistischen Bundesamtes lag das volkswirtschaftliche Schuldenvolumen in Deutschland im Jahr 2019 bei rund 195,5 Milliarden Euro. Die individuelle Schuldensumme lag 2019 im Mittel bei ca. 28.200 Euro.

Wie sich Schulden negativ auf dein Leben auswirken können

Tief verschuldet zu sein, kann deine Gesundheit belasten. Laut einer Studie von Capital One aus dem Jahr 2020 sind mehr als 50 % der Amerikaner/innen von der Sorge betroffen, wie sie ihre Rechnungen bezahlen sollen und wie sie für die Zukunft sparen können.

Und der Stress über die Finanzen kann es erschweren, zu sparen, einen Haushaltsplan aufzustellen oder sogar eine Einkaufsliste zu schreiben, damit du im Laden nicht den Überblick verlierst.

Schuldenfrei zu sein kann deine geistige und körperliche Gesundheit fördern. Mehr schuldenfreies Einkommen kann mehr finanzielles Selbstvertrauen, Moral und bessere Möglichkeiten zum Sparen für die Zukunft bedeuten.

Schulden zu haben, kann es schwieriger machen, sich für andere Kredite zu qualifizieren. Wenn du zum Beispiel ein Haus kaufen willst, verlangen die meisten Kreditgeber einen Verschuldungsgrad (DTI) von 43 Prozent oder weniger, einschließlich der zukünftigen Hypothekenzahlungen.

Das DTI-Verhältnis wird berechnet, indem du deine aktuellen monatlichen Schuldenzahlungen zusammenzählst und durch dein monatliches Bruttoeinkommen teilst. Nehmen wir an, du zahlst einen Bankkredit in Höhe von 300 Euro, einen Autokredit in Höhe von 500 Euro und eine Mindestrate für andere Konsumschulden in Höhe von 200 Euro. Dein monatliches Bruttogehalt beträgt 3.750 Euro, was einen DTI von 26,67 Prozent ergibt.

In diesem Fall beträgt die maximale Hypothekenzahlung, für die du dich qualifizieren würdest, 612,50 €. Abhängig von deinem Wohnort könnte es fast unmöglich sein, eine Wohnung in dieser Preisklasse zu finden.

Wenn dein DTI ohne Hypothekenzahlung bereits über 43 Prozent liegt, kann es sein, dass du dich nicht mehr für eine Hypothek qualifizieren kannst. Eine zu hohe Verschuldung kann auch das Sparen für den Ruhestand, die Ausbildung deines Kindes oder andere Ziele erschweren.

Wenn du in der Strafverfolgung, bei Finanzdienstleistern oder bei der Bundeswehr arbeitest, kann es außerdem sein, dass dein Arbeitgeber eine Bonitätsprüfung durchführt, wenn du dich bewirbst. Es kann sein, dass du abgelehnt wirst, wenn du zu viele Schulden hast, denn eine prekäre finanzielle Situation birgt ein statistisch höheres Risiko für die Annahme von Bestechungsgeldern.

Lass uns nun die Schritt-für-Schritt Anleitung zum Schuldenabbau ansehen… befolge diese Schritte der Reihe nach, um deine Schulden abzubauen.

Schritt 1: Finde heraus, wie viel Schulden du hast

Du kannst keine Strategie zur Schuldentilgung entwickeln, bevor du nicht genau weißt, womit du es zu tun hast.

Es ist an der Zeit, alle deine Schulden zusammenzutragen – von den 40-Euro, die du deinem Kumpel schuldest bis zum 30.000-Euro-Autokredit – und alles auf einem Blatt Papier aufzuschreiben.

Schreibe die Schulden auf, die du hast, wie viel du wem schuldest, den Zinssatz und die Mindestzahlung.

Wenn du dir über den Zinssatz nicht sicher bist, nimm dir die Zeit, deine Konten zu öffnen, um die genaue Zahl zu finden. Schulden mit hohem Zinssatz sind ein größerer Hemmschuh für deinen Erfolg als Schulden mit niedrigem Zinssatz, also musst du wissen, welche das sind.

Alles schwarz auf weiß zusammenzuzählen mag beängstigend sein, aber du machst dich bereit, diese Zahl zu reduzieren! Versprich dir selbst, dass dies die höchste Schuldenzahl ist, die du jemals haben wirst.

Schritt 2: Wähle deine Herangehensweise

Sobald du genau weißt, wie hoch deine Schulden sind, ist es an der Zeit, einen Plan aufzustellen, wie du aus den Schulden herauskommst.

Jeden Monat Geld auf eine andere Schuld zu werfen, ohne deinen Fortschritt zu verfolgen, ist ein sicherer Weg zum Burnout. Du wirst das Gefühl haben, dass du dich verrennst und zu früh aufgeben.

Der beste Weg, um Schulden loszuwerden, ist, sich auf eine Schuld nach der anderen zu konzentrieren, bis diese vollständig abbezahlt ist. In der Zwischenzeit solltest du nur die Mindestzahlungen für die anderen Schulden leisten.

Das gibt dir Meilensteine, die du feiern kannst, motiviert dich zum Weitermachen und hält dich auf dem Weg organisiert.

Die Frage ist also, wie entscheidest du, welche Schulden du zuerst abbezahlst?

Es gibt zwei Hauptphilosophien, wenn es darum geht, diese Wahl zu treffen: die „Schulden-Schneeball-Methode“ und die „Schulden-Lawinen-Methode“.

Schulden-Schneeball-Methode

Kurz gesagt: Priorisiere deine Schulden von der kleinsten zur größten, ohne auf die Zinsen zu achten.

Erinnerst du dich daran, wie du als Kind Schneemänner gebaut hast? Du hast mit einem kleinen Schneeball angefangen, ihn dann über den Boden gerollt und immer mehr Schnee aufgesammelt, bis du einen riesigen Schneemannbauch hattest. Das ist das Konzept des Schuldenschneeballs.

Beim Schuldenschneeball fängst du damit an, deine Schulden mit dem kleinsten Betrag zu tilgen, unabhängig vom Zinssatz.

Während du diese Schuld abbezahlst, leistest du Mindestzahlungen auf alle anderen Schulden.

Warum nennt man das den Schuldenschneeball? Weil der Betrag, den du auf die Hauptschuld (deinen Saldo) zahlst, jeden Monat steigt. Du zahlst jeden Monat den gleichen Betrag auf deine Schulden, auch wenn du eine nach der anderen abbezahlst, so dass der Betrag, der auf die Hauptschuld entfällt, höher ist als die Zinsen.

Bei dieser Methode der Schuldentilgung zahlst du für alle deine Schulden den Mindestbetrag, bis auf die kleinste Schuld, für die du so viel wie möglich zahlst. Indem du die Zahlungen für deine kleinste Schuld „schneeballartig“ anordnest, kannst du sie schnell tilgen und zur nächstkleineren Schuld übergehen, während du für den Rest die Mindestzahlungen leistest.

Angenommen, du hast dein Bankkonto mit 5.000 Euro überzogen, einen Autokredit von 1.000 Euro und ein Bankkredit in Höhe von 10.000 Euro. Bei der Schneeballsystem-Methode würdest du dich zuerst auf die Tilgung des Autokredits konzentrieren, weil er den niedrigsten Gesamtsaldo hat.

Die Schneeballmethode kann dich dazu motivieren, dich auf eine Schuld nach der anderen zu konzentrieren, statt auf mehrere.

Schuldenlawinen-Methode

Kurz gesagt: Priorisiere deine Schulden vom höchsten zum niedrigsten Zinssatz, ohne Rücksicht auf die Höhe der Schulden.

Die Methode der Schuldenlawine ähnelt der des Schuldenschneeballs, nur dass es bei dieser Methode darum geht, die Zinskosten zu minimieren. Keine Extragewinne für diese gierigen Gläubiger von dir!

Bei der Schuldenlawine beginnst du damit, die Schulden mit dem höchsten Zinssatz zu tilgen, unabhängig von ihrer Höhe.

Dann gehst du zu den Schulden mit dem nächsthöheren Zinssatz über.

Warum eine Lawine statt eines Schneeballs? Weil du, wenn du die hohen Zinskosten zuerst tilgst, im Laufe der Zeit mehr Geld in die eigentliche Tilgung steckst. Das bedeutet, dass du etwas schneller (und billiger) aus den Schulden herauskommst.

Entscheide, welche Schulden du zuerst angehen willst

Was ist für dich wichtiger? Schnelle, frühe Erfolge durch das Abzahlen kleinerer Schulden oder möglichst wenig Zinsen zu zahlen?

Beide Methoden, die Schneeball- und die Lawinenmethode, haben ihre Vorteile. Und obwohl die Schneeballsystem-Methode mathematisch gesehen nicht der billigste Weg aus den Schulden ist, ist sie eine der effektivsten.

Der Weg zu einem schuldenfreien Leben kann ein langer Prozess sein, je nachdem, wo du anfängst. Wenn du schon früh ein paar Schulden abbezahlst, kann dich das richtig motivieren, weiterzumachen.

Was du jetzt tun musst: Wähle die Methode, die dir am besten gefällt, und ordne deine Schulden in dieser Reihenfolge. Danach kannst du mit den Zahlungen beginnen.

Schritt 3: Nimm einige große Veränderungen vor

Während kleine, alltägliche Veränderungen wichtig sind, können ein paar große Veränderungen dich schnell aus den Schulden herausbringen. Überlege dir diese Ideen und entscheide, ob sich der Aufwand, den sie bedeuten, für dich wirklich lohnt.

Werde deine Kreditkarten los

Brennen dir die Kreditkarten ein Loch in die Tasche? Dann ist es vielleicht an der Zeit, sie zu zerschneiden.

Wenn Kreditkartenschulden Teil deines Problems sind, kann das Festhalten an Bargeld und Debitkarten dir dabei helfen, deine Einstellung zum Geldausgeben zu ändern. Nichts ist entmutigender, wenn du dabei bist, deine Schulden zu tilgen, als wenn du feststellst, dass du sie versehentlich durch einen spontanen Kreditkartenkauf erhöht hast.

Wenn du offiziell schuldenfrei bist und dich daran gewöhnt hast, weniger auszugeben, als du monatlich einnimmst, kannst du das Thema wieder aufgreifen. In der Zwischenzeit gleichen die Kreditkartenprämien die Zinskosten nicht aus.

Verkaufe dein Auto

Hast du eine hohe Rate für dein Auto? Verkaufe dein Auto gegen ein billigeres gebrauchtes Modell, um die Schulden zu tilgen und deine Versicherungskosten zu senken.

Halte Ausschau nach guten Gebrauchtwagenangeboten außerhalb von Neuwagenhändlern. Bei Privatverkäufern und unabhängigen Gebrauchtwagenhändlern hast du mehr Spielraum zum Feilschen. Achte nur darauf, dass du das Auto von einem guten Mechaniker durchsehen lässt, bevor du es kaufst.

Kannst du kein Auto abbezahlen? Überlege dir, ob deine Familie mit einem Auto auskommen kann statt mit zwei. Deinen Ehepartner morgens zur Arbeit zu bringen, mag sich anstrengend anfühlen, aber wenn du durch die zusätzlichen 15 Minuten 500 Euro im Monat sparst, ist es das vielleicht wert.

Hör auf zu investieren (vorerst)

Sparen für die Zukunft ist wichtig, aber wenn du teure Schulden hast, die dich zurückhalten, musst du deine Prioritäten setzen.

Wenn du kurzfristig weniger investierst, bist du besser in der Lage, in Zukunft angemessen zu investieren. Betrachte jeden Euro, den du an Zinskosten sparst, als einen klug investierten Euro.

Kündige deine teurenTV-Abos

Es ist das Jahr 2021. Du kannst die meisten deiner Lieblingssendungen online sehen und sogar bekannte Sportereignisse bieten kostenlose Streaming-Optionen an.

Wir haben uns das Champions League Finale letztes Jahr über das 30-tägige Probeabo von DAZN angesehen.

Wenn du dich noch nicht abgemeldet hast, wird es höchste Zeit! Herkömmliche Kabelpakete kosten mehr als 100 Euro im Monat und können deine Ziele stark beeinträchtigen.

Verkaufe deine ungenutzten Sachen

Wir alle könnten ein bisschen Minimierung gebrauchen. Aber anstatt die alten Spielsachen deiner Kinder und den Eiskübel, den dir Tante Emma geschickt hat, zum Müllcontainer zu bringen, kannst du sie auf Facebook Marketplace oder eBay Kleinanzeigen zum Verkauf anbieten.

Im Durchschnitt haben die Menschen Dinge im Wert von über 1.000 Euro im Haus, die sie nicht benutzen. Als ich meinen Minimierungsprozess durchlief, verkaufte ich Bücher, Spielzeug, zusätzliche Küchengeräte und vieles mehr im Wert von über 1.200 Euro.

Der Nebeneffekt dieser Übung? Dir wird klar, für wie viele Dinge du gutes Geld bezahlt hast, die du eigentlich gar nicht brauchst. Diese harte Realität macht es dir leichter, in Zukunft auf Ausgaben zu verzichten.

Schritt 4: Erstelle ein monatliches Budget

Willst du wissen, wie viel du jeden Monat für deine Schulden ausgeben kannst? Dafür brauchst du ein Budget.

Ein vernünftiges Budget hilft dir zu verstehen, wohin dein Geld fließt. Es macht dich darauf aufmerksam, wo Geld für Dinge verloren geht, die dir nicht wirklich wichtig sind. Und es gibt dir Aufschluss darüber, wie viel du für die Dinge ausgeben kannst, die du wirklich willst.

Wenn du dein Budget durchdacht aufstellst und dir eine gewisse Flexibilität erlaubst, kannst du den Geldstress reduzieren, weil du weißt, dass immer Geld für die Dinge da ist, die du brauchst.

Wie man ein Budget erstellt

Bevor du loslegst, denk an eines: das Budget, das du heute erstellst, ist nicht in Stein gemeißelt.

Deine Kategorien, Ausgaben und Gewohnheiten werden sich in den ersten Monaten ändern, und das ist völlig in Ordnung! Es dauert seine Zeit, bis du dich daran gewöhnt hast, deine Ausgaben zu verfolgen und dir deiner Bedürfnisse bewusst zu werden.

1. Finde heraus, wie viel Geld du verdienst.

Sieh dir genau an, wie viel du jeden Monat bezahlt bekommst. Das ist der Betrag, mit dem du arbeiten musst.

2. Definiere deine Hauptausgaben.

Wohnkosten, Nebenkosten, Lebensmittel, Versicherungen – Diese Ausgaben sind nicht verhandelbar und müssen zuerst gedeckt werden.

3. Schreibe deine Schuldenzahlungen auf.

Nehmen wir einmal an, dass du für alle deine Schulden nur den Mindestbetrag zahlst, da dies der erforderliche Betrag ist.

4. Erstelle Kategorien für regelmäßige Ausgaben und weise jedem Posten ein vernünftiges Ausgabenlimit zu.

Scheue dich nicht davor, viele Budgetkategorien zu haben. So bekommst du einen besseren Überblick über deine Ausgaben. Zu den regelmäßigen Ausgaben gehören Internet, Handy, Haushaltswaren, medizinische Kosten, Haustiere, Haarschnitte und Auto-/Hausreparaturen.

Nicht für jeden Posten fallen jeden Monat Ausgaben an, aber wenn du etwas Geld für diese unregelmäßigen Ausgaben beiseitelegst, bist du bereit, wenn sie anfallen.

Empfehlung: Cash-Envelope-System: Mehr Geld sparen mit der Umschlagmethode

5. Verteile das verbleibende Geld auf Schuldentilgung und Ausgaben für die Lebensqualität.

Das Geld, das nach Abschluss der Schritte 2-4 von deinem Einkommen übrig bleibt, kannst du für deine Ziele und deinen Spaß einsetzen.

Neben der Schuldentilgung solltest du auch Ausgaben für Essen gehen, Mitgliedschaften im Fitnessstudio, Geschenke usw. einplanen. Teile das Geld so auf, wie es für dich am besten funktioniert.

Tipp: Auch wenn du deine Ziele mit voller Kraft verfolgen willst, solltest du immer etwas Taschengeld einplanen. Selbst wenn es nur für einen Starbucks-Kaffee im Monat reicht, werden dich diese kleinen Leckereien bei Verstand halten.

Wenn du nach Schritt 4 nur noch sehr wenig Geld übrig hast, musst du vielleicht deine wichtigsten und regelmäßigen Ausgaben überprüfen. Wenn du deinen Lebensstil nicht grundlegend änderst, kann es sein, dass du auf der Stelle trittst und es schwierig wird, jemals ganz aus den Schulden herauszukommen.

Wenn du dich an dein Budget gewöhnt hast, scheue dich nicht davor, Geld von einer Kategorie in eine andere zu verschieben. So etwas wie einen normalen Monat gibt es nicht. Gib nicht zu viel Geld aus und falle dann völlig aus der Bahn, nur weil du die Kosten für eine Hausreparatur nicht richtig eingeschätzt hast.

Schritt 6: Verbessere deine Ausgabengewohnheiten

Eine sparsame Einstellung wird deine Ausgaben reduzieren und es dir ermöglichen, deine Ziele effektiver zu verfolgen. Du weißt nicht, wo du sparen sollst? Fang mit den großen Dingen an.

Monatlich Geld für Lebensmittel sparen

Der durchschnittliche Deutsche gibt 15,5% seines Budgets für Lebensmittel aus, eine der wichtigsten Kategorien nach dem Wohnen. Wir müssen essen, aber müssen wir dafür so viel bezahlen? Hier ist, wie du beim Einkaufen sparen kannst.

Hör auf, auswärts zu essen

Es ist nicht nur teurer, im Restaurant zu essen, sondern schadet auch deiner Taille. Mahlzeiten im Restaurant sind teurer und enthalten größere Portionen und mehr Fett als ein durchschnittliches Abendessen, das zu Hause gekocht wird.

Über 4 % des deutschen Haushalts (also 40 % der gesamten Lebensmittelausgaben) werden für Essen außer Haus ausgegeben. Streiche das Auswärtsessen aus deinem Budget, zumindest bis du schuldenfrei bist.

Vermeide Spontankäufe im Supermarkt

Bevor du dich auf den Weg zu deinem wöchentlichen Lebensmitteleinkauf machst, nimm dir die Zeit, eine Liste zu erstellen. Schau im Online-Rundschreiben deines Lebensmittelgeschäfts nach und wirf einen Blick auf kostenlose Apps, die dir Rabatte auf deine Einkäufe geben, um zu sehen, was im Angebot ist. Dann erstelle einen Essensplan und eine Liste mit diesen Produkten.

Wenn du im Supermarkt bist, halte dich an deine Liste! Um zusätzliche Einkäufe aus Hunger zu vermeiden, solltest du einen Snack zu dir nehmen, bevor du in den Laden gehst.

Lerne, „Nein“ zu sagen“

Ausflüge in die Stadt, Drinks mit Arbeitskollegen und Shoppingtouren mit Freunden sind verlockend. Aber wenn sie nicht in dein Budget passen, opferst du deine Zukunft für ein bisschen Spaß heute.

Scheue dich nicht, „Nein“ zu einer Veranstaltung zu sagen, die du dir nicht leisten kannst. Du musst dich auf deinem Weg in die Schuldenfreiheit nicht isolieren, sondern einfach eine Alternative anbieten. Wenn du einen Spieleabend oder eine Party bei dir zu Hause vorschlägst, kannst du für viel weniger Geld mehr Zeit mit deinen Freunden verbringen.

Gebe deine teuren Hobbys auf

100 Euro im Monat für Yogakurse auszugeben, ist einfach nicht realistisch, wenn du dich abrackern musst, um aus den Schulden herauszukommen. Tausche deine teuren Hobbys gegen kostengünstigere Optionen wie kostenlose YouTube-Kurse oder einen monatlichen Buchclub.

Schritt 7: Erhöhe dein Einkommen

Sparsames Leben ist mächtig, aber es hat eine Grenze. Du kannst nicht mehr sparen, als du verdienst.

Um deine schuldenfreie Reise auf die nächste Stufe zu bringen, ist es also an der Zeit, etwas mehr Geld zu verdienen.

Bitte um eine Gehaltserhöhung

Wenn du hart arbeitest und einen Mehrwert für dein Unternehmen lieferst, schadet es nie, um eine Gehaltserhöhung zu bitten.

Schmeiß die Forderung aber nicht einfach in den Schoß deines Vorgesetzten. Bitte um Feedback, entwickle deine Fähigkeiten und übernehme mehr Verantwortung. Lass deine Vorgesetzten auf dem Weg dahin proaktiv wissen, was du erreicht hast.

Du willst, dass dein Vorgesetzter weiß, dass du eine Gehaltserhöhung verdient hast, noch bevor du zur Tür hereinkommst!

Starte einen Nebenerwerb

Wende ein paar freie Stunden in deiner Woche für etwas an, das du gut kannst oder das dir Spaß macht und das sich online zu Geld machen lässt. Da der Durchschnittsmensch fünf Stunden am Tag fernsieht, wette ich, dass du die Zeit für einen Nebenjob finden kannst.

Empfehlung: 67 Möglichkeiten, um nebenbei schnell viel Geld zu verdienen

Starte ein Online-Business mit geringem Aufwand

Das Internet hat es einfacher denn je gemacht, ein Online-Business zu starten – und das fast ohne Vorkosten.

Gründe ein Geschäft als freiberuflicher Autor, Korrekturleser oder virtueller Assistent und biete deine Dienste anderen Unternehmen an, die Hilfe bei der Einstellung eines festen Mitarbeiters brauchen. Du kannst so viele oder so wenige Stunden arbeiten, wie du willst. Manche Menschen machen aus ihrem Geschäft einen sechsstelligen Vollzeitjob.

Gewinne deine ersten Kunden, indem du lokale Unternehmen ansprichst, auf Facebook und LinkedIn über dein neues Geschäft berichtest oder deine Dienstleistungen auf Upwork auflistest.

Fazit

Wenn du es nicht schaffst, dich selbst aus dem Schuldensumpf zu ziehen, musst du vielleicht Insolvenz anmelden, was deine Kreditwürdigkeit ruinieren und dich für Jahre von Krediten und Darlehen ausschließen kann.

Außerdem kann es sein, dass die Kredite nicht einfach verschwinden, selbst wenn du Konkurs anmeldest.

Dennoch kannst du dich aus den meisten finanziellen Löchern befreien, wenn du die Schritte befolgst, die wir hier beschrieben haben. Für manche reicht es schon aus, sich in Schulden zu vergraben und sich den Weg hinaus zu graben, um sich abzuschrecken und in Zukunft noch mehr Schulden anzuhäufen.

Am Ende können Schulden nicht nur deine Finanzen, sondern auch deine geistige und körperliche Gesundheit schädigen. Wenn du deine Schulden loswirst, Geld für den Ruhestand und persönliche Ersparnisse beiseitelegst und darauf achtest, dass du dich nicht wieder verschuldest, kannst du eine sichere finanzielle Zukunft für dich und deine Lieben aufbauen.

Ob du pleite bist und kein Geld hast, von einem geringen Einkommen lebst oder eine schlechte Bonität hast, halte dich einfach an diese Schritte, um ein für alle Mal schuldenfrei zu werden.

Wenn du einen Aktionsplan hast, wie du aus den Schulden herauskommst, braucht es nur noch Zeit, um schuldenfrei zu werden. Konzentriere dich auf dein Ziel, halte dich an ein Budget, streiche die größten unnötigen Ausgaben und finde Wege, um mehr Einkommen zu erzielen, damit du schneller vorankommst.

Vergiss nicht, all die kleinen Erfolge auf dem Weg zu feiern!

Ähnliche Beiträge

Tobias ist ein Blogger für persönliche Finanzen mit einer Leidenschaft dafür, Menschen dabei zu helfen, die Kontrolle über ihre Finanzen zu übernehmen und ihre finanziellen Ziele zu erreichen. Mit seiner jahrelangen Erfahrung und seinem Wissen hat er es sich zur Aufgabe gemacht, sein Wissen in seinem Blog mit den Lesern zu teilen.

Kommentare sind geschlossen.