Von Sheila ✓ Zuletzt aktualisiert am 2. Mai 2024

Sehr häufig sind Professoren für Finanzwirtschaft selbst pleite?

Eine so gebildete Person, die alles über Geld weiß, und selbst kein Vermögen hat und oft sogar verschuldet ist. Wie kann das sein?

Weil allein das Wissen über Geld nicht ausreicht.

Besonders beim Thema persönliche Finanzen und Geldmanagement, sind 80% (oder mehr) deines langfristigen Erfolgs abhängig davon, wie du Geld sparst, Geld ausgibst und Geld investierst. Die anderen 20% kommen von dem Wissen, was zu tun ist.

Deshalb zählt dieser Blogpost zu den wichtigsten dieser Artikelserie. Wenn dies der einzige Artikel dieser Serie ist, den du gelesen hast, dann bist du schon 99% der Menschen voraus.

Dein Sparverhalten, deine Ausgaben und deine Investments werden allesamt automatisiert

Du wirst keinen Finger krümmen müssen, alles geschieht und läuft ohne dein Zutun

Dein Geld wird genau dorthin gehen, wo es hin soll – vollautomatisch per Daueraufträge

Denke NICHT an Aktien oder Investments, wenn du dieses System nicht umgesetzt hast und deine Finanzen im Griff hast.

Dieses Kontensystem ist dein Grundstein für deinen Umgang mit Geld und deine persönlichen Finanzen.

Inhaltsverzeichnis

- 1 Wie du erfolgreich Geld auf die Seite sparst

- 2 Wie Du deine persönlichen Finanzen automatisierst

- 3 Bankkonten und Daueraufträge einrichten

- 4 Wir denken nicht bewusst über unsere Ausgaben nach

- 5 Wie Du dein eigenes Ausgabenbudget festlegst

- 6 Wie Du unerwartete Ausgaben planen kannst

- 7 Fazit

- 8 Ähnliche Beiträge

Wie du erfolgreich Geld auf die Seite sparst

Ein Grund, warum wir kein Geld sparen, ist der Schmerz, jeden Monat den Betrag auf unser Rücklagenkonto zu überweisen.

Genauso wie es beim Verzicht auf Kaffee-To-Go ist, machen wir es vielleicht ein oder zwei Mal, aber wenn wir JEDEN Monat diese Entscheidung treffen bzw. die Überweisung machen müssen, ist dieses Unterfangen zum Scheitern verurteilt.

Deshalb funktionieren automatisierte Finanzen und Daueraufträge so gut.

Durch die Einrichtung eines zuverlässigen System für deine persönlichen Finanzen, bist du Herr über dein Geld und deine Investments. Dieses Kontomodell und System tut automatisch die richtigen Dinge für dich – passiv und effektiv. Es wird dir dabei helfen, deine Finanzen in den Griff zu bekommen und langfristig Vermögen aufzubauen.

Rechnungen, Zahlungen und Rücklagen werden automatisiert, sodass du dich auf die Dinge konzentrieren kannst, die wirklich wichtig sind. Und da das System so flexibel ist, kannst du es an deine spezifische Situation anpassen.

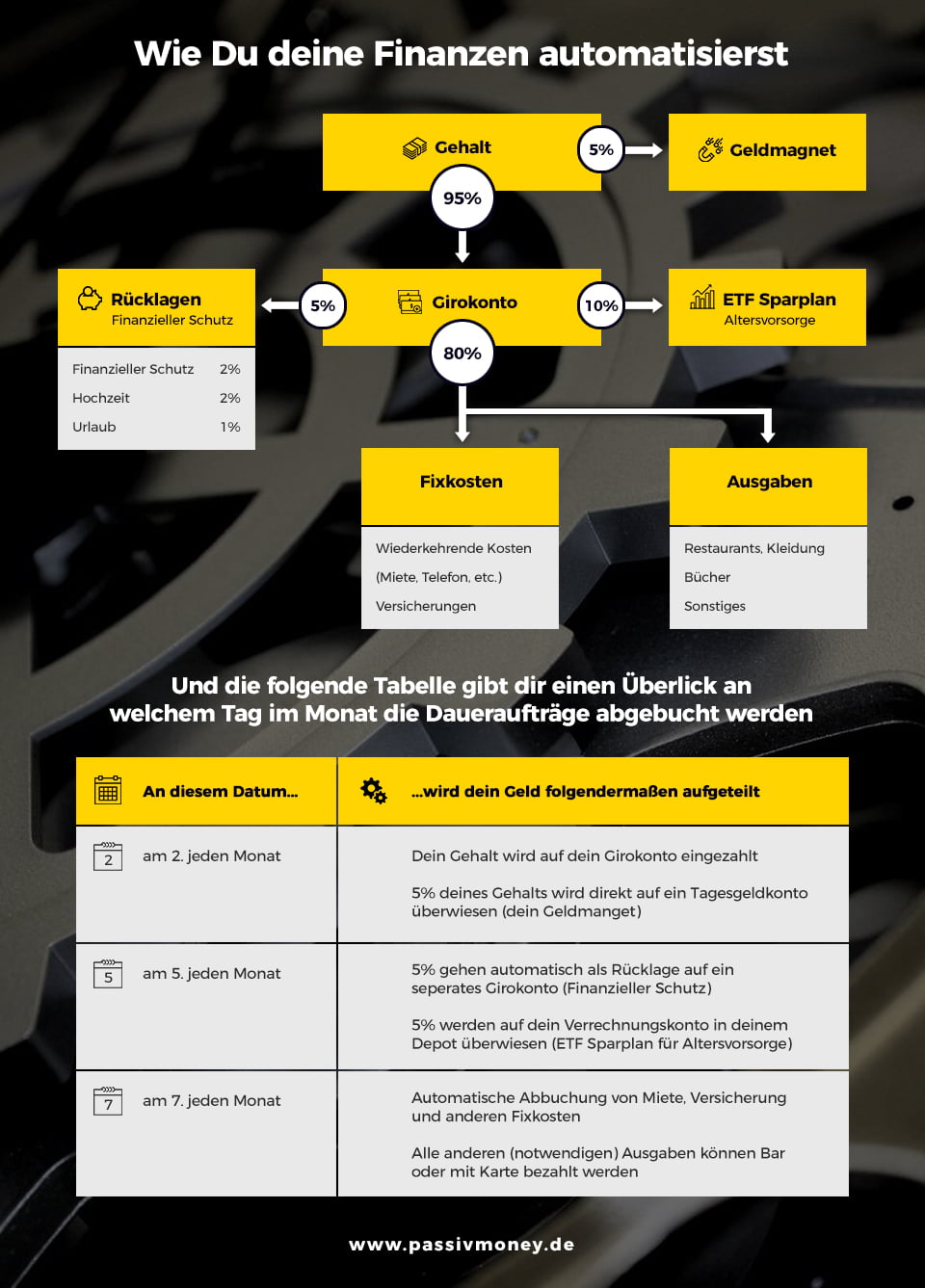

Auf der folgenden Grafik siehst du, wie du dein Geld und deine Konten so einrichtest, dass Rechnungen automatisch bezahlt, Geld für Rücklagen gespart und sogar jeden Monat investiert wird:

Mit diesem Kontenmodell habe ich meine Finanzen automatisiert. Es wird Geld gespart, Ausgaben bezahlt und in meinen ETF Sparplan investiert. Dann weiß ich genau, welchen Betrag ich jeden Monat (ohne schlechtes Gewissen) ausgeben darf.

Wie Du deine persönlichen Finanzen automatisierst

Diese Anleitung bezieht sich auf die obere Grafik „Wie Du deine Finanzen automatisiert“. Hier wird dir dieses Kontenmodell genau erklärt und du erfährst Schritt-für-Schritt, welche Konten du einrichten musst und welche Daueraufträge du wie anlegen musst.

Daueraufträge einrichten

Dank diesem Kontensystem geht dein Geld überall dort hin, wo es soll, du bezahlst deine Fixkosten und du bildest Rücklagen. Außerdem investierst du gleichzeitig für deine Altersvorsorge in einen ETF Sparplan (ich nutze dafür dein kostenloses Depot bei comdirect).

Mit diesem Kontenmodell sind deine Finanzen auf Autopilot und du baust dir langfristig Vermögen auf. Dieses Kontenmodell nutze ich bereits seit vielen Jahren sehr erfolgreich und habe meine Finanzen damit automatisiert. Mein System baut für mich Rücklagen auf und investiert selbstständig jeden Monat – alles vollautomatisiert durch Daueraufträge und verschiedene Konten für bestimmte Zwecke.

Rücklagen bilden

Jeden Monat überweist du einen gewissen Anteil deines Gehalts auf separates Girokonto für Rücklagen (ich habe dafür ein kostenloses Girokonto bei DKB das ich als Rücklagenkonto nutze). Dieses Konto ist für Notfälle und unvorhergesehene Ereignisse gedacht, wie z.B. eine kaputte Waschmaschine oder eine plötzliche Autoreparatur, die nicht geplant war. Du nimmst dieses Geld nur für absolute Notfälle. Auf diesem Girokonto sparst du Geld auf die Seite und baust dir gleichzeitig finanziellen Schutz auf.

Investitionen und Altersvorsorge

Ich empfehle dir, für dieses Kontenmodell das Depot bei comdirect zu eröffnen. Das ist 100% kostenlos und in wenigen Minuten erledigt. Bei comdirect haben wir das beste Depot für unseren ETF Sparplan, in den wir monatlich investieren. Das ist für unsere Altersvorsorge gedacht und wir investieren langfristig – 30 Jahre lang oder mehr. Unser Geld wächst dank dem Zinseszinseffekt kontinuierlich an. Umso früher du startest, desto besser!

Alle die hier vorgestellten Banken und Konten sind von mir intensiv verglichen worden. Für jeden Bereich dieses Systems habe ich so das perfekte Konto – ohne Gebühren und mit 100% kostenloser Kontoführung.

Bankkonten und Daueraufträge einrichten

Im Folgenden findest du in 4 Schritten erklärt, welche Bankkonten du benötigst und wie du dein Geld mit Daueraufträgen auf deine Konten aufteilst.

Ich stelle dir immer auch das jeweilige Bankkonto vor, welche ich selbst dafür nutze und damit sehr zufrieden bin. Am Ende gibt es noch einen Bonus.

Schritt #1: Girokonto als Privatkonto

![]() Das ist dein Privatkonto und auf dieses Konto wird dein Gehalt überwiesen. Dein Gehalt wir dann durch Daueraufträge sofort folgendermaßen aufgeteilt (jeweils am Anfang des Monats).

Das ist dein Privatkonto und auf dieses Konto wird dein Gehalt überwiesen. Dein Gehalt wir dann durch Daueraufträge sofort folgendermaßen aufgeteilt (jeweils am Anfang des Monats).

- Gehalt kommt am 01. des Monats auf dein Girokonto bei 1822direkt

- 5% deines Gehalts als Geldmagnet auf Tagesgeldkonto bei comdirect per Dauerauftrag überweisen

- 5% deines Gehalts als Rücklagen auf Girokonto bei DKB per Dauerauftrag überweisen

- 10% deines Gehalts für ETF Sparplan in dein Depot bei comdirect per Dauerauftrag überweisen

Und 80% deines Gehalts sind als Fixkosten und Ausgaben eingeplant. Diese werden von diesem Girokonto abgebucht bzw. direkt bezahlt. Richte einen Dauerauftrag für die monatliche Miete ein und bezahle alle anderen Fixkosten wie Versicherungen, Telefon, Strom direkt per Lastschrift und vereinbare einen SEPA-Lastschrifteinzug. So musst du dich nicht jeden Monat selbst um die Überweisungen kümmern. Beim Einkaufen kannst du mit diesem Konto per Karte zahlen oder davon Bargeld für Besorgungen abheben.

Schritt #2: Girokonto für Rücklagen und finanziellen Schutz

![]() Das ist dein Girokonto für Rücklagen und deinen finanziellen Schutz.

Das ist dein Girokonto für Rücklagen und deinen finanziellen Schutz.

- Jeden Monat 5% deines Gehalts als Dauerauftrag auf dein Girokonto für Rücklagen einzahlen

Diese Rücklagen sind für unvorhergesehene Kosten und Notfälle gedacht, wie z.B. Autoreparatur, neue Waschmaschine, Nachzahlungen. Außerdem ist dieser Teil der Rücklagen auch für zukünftige Events wie deine Hochzeit, als Eigenkapital für einen Hausbau oder ein größerer Urlaub gedacht.

Dieses Geld lässt du immer auf diesem Girokonto liegen und bezahlst wirklich nur in Notfällen unvorhergesehene Rechnungen oder greifst nur dann darauf zurück, wenn du ganz dringend Geld benötigst und es keine andere Möglichkeit mehr gibt.

Schritt #3: Depot für ETF Sparplan

![]() Dein ETF Sparplan ist für deine Altersvorsorge gedacht. Beginne früh zu investieren und zahle monatliche Beträge auf dein Verrechnungskonto ein und kaufe mit einem Dauerauftrag jeden Monat ETF Anteile für deinen Sparplan.

Dein ETF Sparplan ist für deine Altersvorsorge gedacht. Beginne früh zu investieren und zahle monatliche Beträge auf dein Verrechnungskonto ein und kaufe mit einem Dauerauftrag jeden Monat ETF Anteile für deinen Sparplan.

- Jeden Monat 5% deines Gehalts als Dauerauftrag auf dein Verrechnungskonto deines Depot einzahlen

So baust du dir langfristig ein Vermögen auf und sorgst für deine Rente vor. Wenn du z.B. jeden Monat, wie ich, 300 € in deinen ETF Sparplan investierst, dann hast du bei einer durchschnittlichen Rendite von 7% p.a. auf 30 Jahre gesehen aus 108.000 €, dein Geld um das dreifache verdoppelt – ingesamt liegen dann 352.952,73 € in deinem Depot – dem Zinseszins sei dank! Umso früher du beginnst, desto stärker ist dieser Zinseszinseffekt bemerkbar.

In diesem Blogpost habe ich ausführlich beschrieben, wie du deinen ETF Sparplan einrichtest:

www.passivmoney.de/etf-sparplan-einrichten

Schritt 4: Tagesgeldkonto für Geldmagnet

![]() Für deinen Geldmagnet richtest du dir ein separates Tagesgeldkonto bei comdirect ein.

Für deinen Geldmagnet richtest du dir ein separates Tagesgeldkonto bei comdirect ein.

Der Grund, warum wir das Tagesgeldkonto auch bei comdirect eröffnen, ist der, dass wir so unser ganzes investiertes und weggespartes Geld bei comdirect liegen haben. Das Depot mit dem investierten Geld in den ETF Sparplan und das Tagesgeldkonto für unseren Geldmagnet.

Dieses Geld sollten wir sofort vergessen, wenn wir es dort hingebucht haben. Es existiert dann einfach nicht mehr! Dieses Geld dürfen wir auch nicht mehr abbuchen oder für andere Zwecken verwenden – das ist sehr wichtig!

Der Geldmagnet dient zum ansparen von Geld, das noch mehr Geld anzieht. Das Prinzip dahinter wird in diesem Blogpost näher erklärt: www.passivmoney.de/geldmagnet

Wir denken nicht bewusst über unsere Ausgaben nach

Damit meine ich, dass wir nicht vorausschauend planen, wohin unser Geld gehen soll.

Wir gehen durchs Leben, tun was auch immer, und leben von dem Geld, was am Ende des Monats noch übrig ist.

Uns fehlt nicht nur ein klar definiertes Budget („Ich möchte 20% für meine Altersvorsorge einzahlen, 10% für Rücklagen, 20% für Luxus…), sondern uns fehlt auch ein festgelegtes Kontosystem (Wohin geht mein Geld?).

Du kannst auch für die Dinge Geld ausgeben, die du liebst, aber du braucht einen Plan. Und es ist wirklich so einfach.

Wie Du dein eigenes Ausgabenbudget festlegst

Das wird nicht leicht sein, aber ich werde versuchen, es so schmerzfrei wie möglich zu machen.

Zuerst kategorisiere deine Ausgaben: Du musst wissen, wohin genau dein Geld geht, damit du bestimmen kannst, was mit deinem Geld geschieht.

Wenn du deine Ausgaben kontrollieren und deine Finanzen automatisieren willst, geht es darum, einen Plan zu festzulegen, wie du dein Geld ausgeben möchtest.

Dann optimiere deine Ausgaben, wie in der folgenden Grafik empfohlen:

Um jetzt die Bereiche deiner Finanzen zu identifizieren, an denen du noch arbeiten musst, müssen wir etwas tiefer ins Detail gehen.

Nimm deine Ausgaben des letzten Monats als Beispiel. Schau dir dafür einfach deinen Kontoauszug und deine Kontobewegungen des letzten Monats an.

Jetzt nimmst du dein Nettogehalt minus deiner monatlichen Ausgaben und du weißt genau, welchen Betrag du jeden Monat zur Verfügung hast für Rücklagen, Investitionen und „schuldfreies“ Geld oder Luxus ausgegeben kannst.

- Gehalt: 2.000 € netto

- Fixkosten 50-60%: 1.000-1.200 € / Monat (Miete, Einkaufen, Versicherungen, etc.)

- Investments 10%: 200 € / Monat (ETF-Sparplan, Aktien, Social Trading, etc.)

- Rücklagen 5-10%: 100-200 € / Monat (finanzieller Schutz, unvorhergesehene Ausgaben, etc.)

- Luxus 20-35%: 400-700 € / Monat (Kleidung, Schuhe, Restaurants, Reise, etc.)

Beachte, dass ich schuldfreies Geld ausgegeben gesagt habe. Das ist das Spaßgeld. Du kannst dies für alles verwenden, was du willst, schuldfrei, sobald du weißt, wohin der Rest deines Geldes geht.

Wie Du unerwartete Ausgaben planen kannst

Einer der häufigsten Gründe, warum Menschen kein Vermögen aufbauen und nie reich werden, sind die Ausgaben, die sie nicht erwarten.

Ich höre ständig Dinge wie:

Ich war gerade dabei, meine Kreditkartenschulden für IMMER abzubezahlen, und dann musste ich einen neuen __________ für meinen ________ kaufen.

Oh Gott, ich habe nicht erwartet, dass ich diesen Strafzettel bekomme.

Jedes Mal, wenn ich denke, dass ich voran komme, bricht geht etwas an meinem Auto kaputt oder ich muss etwas im Haushalt ersetzen.

Diese „unvorhersehbaren“ Ausgaben sind in Wirklichkeit sehr vorhersehbar.

Hier ist der Trick: Vieles, was unvorhersehbar erscheint, ist extrem vorhersehbar – auf lange Sicht. Was wie plötzlich auftretende Kosten aussieht, ist eigentlich keine Überraschung, wenn du mal deine Ausgaben der letzten 5 Jahre analysierst. Was natürlich niemand macht.

Zum Beispiel, diese „überraschende“ Autoreparatur? Es passiert nicht im jeden Monat, das dein Auto kaputt geht und in die Werkstatt muss, aber wir geben durchschnittlich etwa 400 € für die Reparatur unseres PKWs im Jahr aus. Das sind 33 € pro Monat. Jetzt, wo du das exakt weißt, kannst du deinen Dauerauftrag einrichten und jeden Monat diesen Betrag auf dein Rücklagenkonto überweisen.

Bei deiner nächsten Autoreparatur kannst du dann dafür dieses Geld von deinem Konto für Rücklagen nehmen.

Fazit

Jetzt kennst du mein erfolgreiches Kontomodell, mit dem ich meine Finanzen und mein Geld automatisiert habe.

Bevor du nun zum nächsten Teil gehst, setze die Schritte aus diesem Blogpost um.

Eröffne dir ein kostenloses Wertpapierdepot bei comdirect, ein Privatkonto, ein Girokonto für Rücklagen und ein Girokonto oder Tagesgeldkonto für deinen Geldmagnet.

Dann richte wie beschrieben die Daueraufträge entsprechend ein, damit dein Geld immer dort hin geht, wo es soll.

So kannst du jeden Monat wenn dein Gelhalt auf deinem Konto eingeht, dieses Geld direkt aufteilen und jeder Bereich deiner Finanzen wird abgedeckt. Zusätzlich hast du so immer ein Budget für Luxus und Ausgaben, die einfach Spaß machen.

Wenn du dieses System und die Konten aufgesetzt hast, dann kannst du zum nächsten Artikel gehen.mIm nächsten Blogpost zu dieser Artikelserie geht es um die versteckten Kosten und Ausgaben in deinen Finanzen.

Wusstest du, das du mehrere hundert Euro jeden Monat zu viel bezahlst? Mit nur einigen Anrufen kannst du dieses Geld direkt jeden Monat sparen und wieder in deine Tasche stecken.

Wie genau ich das gemacht habe, erkläre ich dir im nächsten Teil zu diesem ultimativen Guide für deine persönlichen Finanzen.

ARTIKELSERIE: Deine persönlichen Finanzen in den Griff bekommen

Dieser Blogpost ist Teil der Artikelserie „Deine persönlichen Finanzen in den Griff bekommen“.

- Einführung: Der ultimative Guide für deine persönlichen Finanzen

- Teil 1: Die größten Fehler im Umgang mit Geld, die dich Millionen kosten

- Teil 2: Finanzen auf Autopilot: Ein System das für dich automatisch Geld spart

- Teil 3:

Unnötige Kosten und Geld das du jeden Monat aus dem Fenster wirfst - Teil 4:

Fange an zu investieren: Einfach, passiv und effektiv Vermögen aufbauen - Teil 5:

Schuldenabbau: Tipps wie du deine Schulden begleichen kannst

Ähnliche Beiträge

Tobias ist ein Blogger für persönliche Finanzen mit einer Leidenschaft dafür, Menschen dabei zu helfen, die Kontrolle über ihre Finanzen zu übernehmen und ihre finanziellen Ziele zu erreichen. Mit seiner jahrelangen Erfahrung und seinem Wissen hat er es sich zur Aufgabe gemacht, sein Wissen in seinem Blog mit den Lesern zu teilen.

Kommentare sind geschlossen.