Die persönlichen Finanzen zu managen kann herausfordernd sein, besonders wenn du gerade erst anfängst.

Aber mit den richtigen Tools und Wissen kann jeder die Kontrolle über die Finanzen übernehmen und die eigenen finanziellen Ziele erreichen.

Ein solches Tool ist die 50/30/20 Budgetregel, eine einfache und effektive Methode, um dein Geld zu managen.

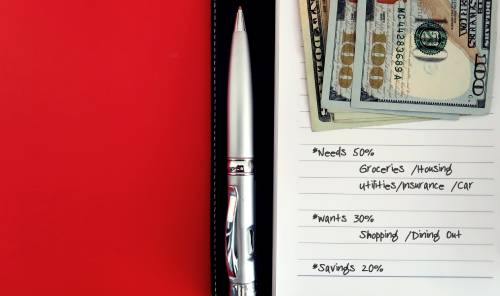

Die 50/30/20 Budgetregel ist eine Richtlinie zum Aufteilen deines Nettoeinkommens in drei Kategorien: Bedürfnisse, Wünsche und Sparen.

Genau genommen solltest du 50% deines Einkommens für Bedürfnisse verwenden, wie Wohnen, Essen und Transport; 30% für Wünsche wie Unterhaltung und Essengehen; und 20% fürs Sparen, wie Schuldenabbau und Notgroschen.

In diesem Blogbeitrag erklären wir die 50/30/20 Budgetregel und wie sie dir helfen kann, deine Finanzen zu managen. Wir diskutieren die Wichtigkeit von Budgets, geben Tipps zur Einkommensaufteilung nach den Regeln und praktische Ratschläge zum Einhalten des Budgets.

Ob du gerade erst anfängst oder deine Finanzmanagement-Fähigkeiten verbessern möchtest – dieser Einführungsleitfaden zur 50/30/20 Budgetregel wird eine wertvolle Ressource für dich sein.

Auf einen Blick

- Bei der 50/30/20-Haushaltsregel teilst du dein Nettoeinkommen in drei Kategorien ein: 50% für Bedürfnisse, 30% für Wünsche und 20% für Ersparnisse.

- Bedürfnisse sind lebensnotwendige Ausgaben wie Wohnen und Lebensmittel, Wünsche sind nicht lebensnotwendige, aber die Lebensqualität verbessernde Ausgaben wie Essen gehen und Hobbys und Ersparnisse sind Aktivitäten, die sich auf die finanzielle Stabilität konzentrieren, wie Schuldentilgung und Aufbau eines Notfallfonds.

- Bei der 50/30/20-Regel geht es darum, sich klare finanzielle Ziele zu setzen. Egal, ob es um das Sparen für ein Haus, das Abzahlen von Schulden oder den Aufbau eines Notfallfonds geht, die Regel gibt einen Rahmen für die Einkommensverteilung vor.

Inhaltsverzeichnis

- 1 Kategorien der 50/30/20 Budgetregel

- 2 Beispiele für Ausgaben jeder Kategorie

- 3 Die Bedeutung des Setzens von finanziellen Zielen

- 4 Dein berechnetes Nettoeinkommen

- 5 Aufteilung deines Einkommens nach der 50/30/20-Regel

- 6 Beispiele für Ausgaben in jeder Kategorie

- 7 Tipps zum Einhalten deines Budgets

- 8 Übernimm die Kontrolle über deine Finanzen mit der 50/30/20-Budget-Regel

- 9 Häufig gestellte Fragen

Kategorien der 50/30/20 Budgetregel

Lass uns die drei Kategorien der 50/30/20 Budgetregel genauer ansehen:

- Bedürfnisse: Diese Kategorie umfasst Ausgaben, die für deine grundlegenden Bedürfnisse essentiell sind, wie Wohnen, Essen, Transport, Versorgung, Gesundheit und Versicherung.

- Wünsche: Diese Kategorie umfasst Ausgaben, die nicht essentiell für deine grundlegenden Bedürfnisse sind, aber deine Lebensqualität verbessern können, wie Essen gehen, Unterhaltung, Hobbys und Reisen.

- Sparen: Diese Kategorie umfasst Aufgaben, die sich auf den Aufbau deiner finanziellen Stabilität konzentrieren, wie Schulden abbezahlen, einen Notfallfonds aufbauen und für die Zukunft investieren.

Beispiele für Ausgaben jeder Kategorie

Um dir eine bessere Vorstellung zu geben, wie die 50/30/20 Budgetregel in der Praxis funktioniert, hier einige Beispiele für Ausgaben, die unter jede Kategorie fallen:

- Bedürfnisse: Miete/Hypothek, Einkäufe, Versorgung, Transportkosten (wie Autoabzahlungen, Benzin und Versicherung), Gesundheitskosten (wie Versicherungsbeiträge und Eigenanteile).

- Wünsche: Essen gehen, Unterhaltung (wie Kino, Konzerte und Sportveranstaltungen), Hobbys, Reisen.

- Sparen: Schulden abbezahlen, einen Notfallfonds aufbauen, in ein Altersvorsorgekonto investieren, für eine Hauszahlung sparen.

Die Bedeutung des Setzens von finanziellen Zielen

Das Setzen von finanziellen Zielen ist ein wichtiger Teil des effektiven Geldemanagements. Ohne klare Ziele vor Augen, kann es leicht sein, über die Stränge zu schlagen und den Überblick über die Finanzen zu verlieren.

Die 50/30/20 Budgetregel kann dir helfen, deine Ziele zu erreichen, indem sie einen einfachen Rahmen für die Verteilung deines Einkommens und das Überwachen deiner Ausgaben bietet.

Ob du für eine Hauszahlung sparst, Schulden zurückzahlst oder einen Notfallfonds aufbaust, die 50/30/20 Budgetregel kann dir dabei helfen, auf Kurs zu bleiben und Fortschritte bei deinen Zielen zu erzielen.

Indem du die Regeln befolgst und deine Ausgaben regelmäßig überwachst, kannst du finanzielle Stabilität aufbauen und das Leben erreichen, das du möchtest.

Dein berechnetes Nettoeinkommen

Das Berechnen deines Nettoeinkommens ist ein wichtiger Schritt beim Erstellen eines Haushaltsplans, der für dich funktioniert.

Dieser Abschnitt wird dich durch den Prozess des Berechnens deines Nettoeinkommens führen und dir hilfreiche Beispiele geben.

Wie berechne ich mein Nettoeinkommen?

Dein Nettoeinkommen ist der Betrag, der dir nach Abzug aller Abzüge wie Steuern und Sozialversicherungsbeiträge von deinem Gehalt bleibt.

Um dein Nettoeinkommen zu berechnen, nimmst du einfach dein Bruttoeinkommen und ziehst alle anwendbaren Abzüge ab. Der resultierende Betrag ist dein Nettoeinkommen.

Beispiele für Abzüge von der Gehaltsabrechnung

Es gibt mehrere Abzüge, die von deiner Gehaltsabrechnung abgezogen werden können, darunter Bundes-, Landes- und Kommunalsteuern, Sozialversicherungsbeiträge und Krankenversicherungsbeiträge. Jeder dieser Abzüge variiert in Abhängigkeit von deinem Einkommen, deinem Wohnort und anderen Faktoren.

Es ist wichtig zu verstehen, welche Abzüge für dich gelten und wie sie sich auf dein Nettoeinkommen auswirken.

Berechnungsformel oder -tool für das Nettoeinkommen

Um dein Nettoeinkommen zu berechnen, kannst du eine einfache Formel verwenden:

Nettoeinkommen = Bruttoeinkommen – (Steuern + Sozialversicherungsbeiträge + andere Abzüge)

Alternativ gibt es auch mehrere Online-Rechner, die dir bei der Berechnung deines Nettoeinkommens helfen können.

Diese Rechner berücksichtigen Bundes-, Landes- und Kommunalsteuern, Sozialversicherungsbeiträge und andere Abzüge, um dir ein genaues Nettoeinkommen zu nennen.

Zum Beispiel bietet das deutsche Bundesfinanzministerium auf seiner Website einen Online-Rechner an, mit dem du dein Nettoeinkommen nach Abzug von Steuern und Sozialversicherungsbeiträgen berechnen kannst.

Dieser Rechner ist einfach zu bedienen und liefert eine genaue Schätzung deines Nettoeinkommens.

Aufteilung deines Einkommens nach der 50/30/20-Regel

Nun, da du die 50/30/20-Regel verstanden und dein Einkommen nach Steuern berechnet hast, ist es an der Zeit, dein Einkommen nach dieser Regel aufzuteilen.

In diesem Abschnitt findest du hilfreiche Tipps, wie du das machst, und Beispiele für Ausgaben, die in jede Kategorie gehören sollten.

Tipps zur Aufteilung des Einkommens nach der 50/30/20-Regel

Um dein Einkommen nach der 50/30/20-Regel aufzuteilen, solltest du zunächst dein Einkommen nach Steuern in drei Kategorien aufteilen: Bedürfnisse, Wünsche und Ersparnisse.

Die Bedürfnisse sollten 50% deines Einkommens ausmachen, die Wünsche 30% und die Ersparnisse 20% deines Einkommens.

Bei der Aufteilung deines Einkommens ist es wichtig, dass du deine Bedürfnisse, wie Wohnen, Essen und Transport, zuerst priorisierst.

Wenn dein Bedarf gedeckt ist, kannst du den verbleibenden Betrag auf deine Wünsche und Sparkategorien aufteilen.

Ein hilfreicher Tipp ist, das Sparen zu automatisieren, indem du jeden Monat automatische Überweisungen auf dein Sparkonto einrichtest.

Auf diese Weise musst du nicht daran denken, Geld zu überweisen, und es ist wahrscheinlicher, dass du dich an dein Budget hältst.

Beispiele für Ausgaben in jeder Kategorie

Bedarf: Miete oder Hypothekenzahlungen, Nebenkosten, Lebensmittel, Transportkosten, Versicherungsprämien und minimale Schuldenzahlungen.

Wünsche: Restaurantbesuche, Unterhaltung, Urlaub, Hobbys und andere Ausgaben nach eigenem Ermessen.

Sparen: Beiträge zum Notfallfonds, Beiträge zum Rentenkonto und Schuldentilgung über das Mindestmaß hinaus.

Wichtigkeit der Ausgabenüberwachung und Einhaltung des Budgets

Um sicherzustellen, dass du dich an die 50/30/20-Regel hältst, ist es wichtig, dass du deine Ausgaben verfolgst und bei Bedarf Anpassungen vornimmst. Es gibt verschiedene Budget-Apps, die dir helfen können, deine Ausgaben zu verfolgen und das Budget einzuhalten.

Es ist auch wichtig, daran zu denken, dass die 50/30/20-Regel nur ein Richtwert ist und nicht für jeden funktioniert. Du solltest die Regel an deine individuellen Bedürfnisse und finanziellen Ziele anpassen.

Zusammenfassend lässt sich sagen, dass die Aufteilung deines Einkommens nach der 50/30/20-Regel ein effektiver Weg sein kann, deine Finanzen zu verwalten und deine finanziellen Ziele zu erreichen.

Indem du deine Bedürfnisse, Wünsche und Ersparnisse priorisierst, kannst du ein ausgeglichenes Budget erstellen, das für dich funktioniert. Behalte deine Ausgaben im Auge und passe sie bei Bedarf an, um sicherzustellen, dass du auf Kurs bleibst.

Tipps zum Einhalten deines Budgets

Ein Budget zu erstellen ist eine Sache, aber es einzuhalten, kann für viele Menschen eine Herausforderung sein. Zum Glück gibt es einige praktische Tipps, die dir helfen können, mit deinen Finanzen auf Kurs zu bleiben.

In diesem Abschnitt stellen wir dir einige effektive Strategien vor, mit denen du dich an ein Budget halten und deine finanziellen Ziele erreichen kannst.

Praktische Tipps zum Einhalten des Budgets

- Erstelle einen Ausgabenplan: Einer der effektivsten Wege, ein Budget einzuhalten, ist die Erstellung eines Ausgabenplans. Dabei legst du für jede Ausgabenkategorie wie Wohnen, Lebensmittel, Verkehr und Unterhaltung bestimmte Ausgabenlimits fest. Wenn du einen Ausgabenplan erstellst, hast du einen klaren Fahrplan für deine Ausgaben und es ist weniger wahrscheinlich, dass du in einem bestimmten Bereich zu viel ausgibst.

- Vermeide Impulskäufe: Impulskäufe können dein Budget schnell zum Entgleisen bringen, deshalb ist es wichtig, dass du auf dein Ausgabeverhalten achtest. Bevor du etwas kaufst, solltest du dich fragen, ob du es wirklich brauchst oder ob es nur ein Wunsch ist. Überlege dir, ob du ein paar Tage warten willst, bevor du etwas kaufst, um zu sehen, ob du es noch willst oder brauchst.

- Setz dir realistische Ziele: Realistische finanzielle Ziele zu setzen, kann dir helfen, motiviert zu bleiben und dein Budget im Griff zu behalten. Beginne mit kleinen, erreichbaren Zielen, wie z.B. 50 Dollar im Monat zu sparen, und arbeite dich schrittweise an größere Ziele heran, wie z.B. Schulden zu tilgen oder eine Anzahlung für ein Haus zu leisten.

Apps und Tools zur Budgetverfolgung und -verwaltung

- Mint: Mint ist eine beliebte App zur Budgetverfolgung, die es dir ermöglicht, deine Konten zu verknüpfen und deine Ausgaben automatisch zu kategorisieren. Du kannst für jede Kategorie Ausgabenlimits festlegen und erhältst Warnungen, wenn du dich deinem Limit näherst. Mint bietet außerdem personalisierte Finanztipps und Empfehlungen, die auf deinen Ausgabengewohnheiten basieren.

- YNAB: You Need a Budget (YNAB) ist eine Budgetierungs-App, mit der du ein persönliches Budget erstellen und deine Ausgaben in Echtzeit verfolgen kannst. YNAB ermutigt seine Nutzer dazu, „jedem Dollar eine Aufgabe zu geben“, indem jeder Dollar einer bestimmten Kategorie zugeordnet wird. Das hilft den Nutzern, bei ihren Ausgaben auf dem richtigen Weg zu bleiben und zu vermeiden, dass sie in einem bestimmten Bereich zu viel ausgeben.

- Personal Capital: Personal Capital ist ein persönliches Finanzmanagement-Tool, mit dem du deine Investitionen verfolgen, dein Nettovermögen überwachen und ein persönliches Budget erstellen kannst. Außerdem bietet Personal Capital persönliche Anlageberatung und Empfehlungen, die auf deinen finanziellen Zielen basieren.

Mit diesen praktischen Tipps und Werkzeugen kannst du dein Budget effektiv einhalten und deine finanziellen Ziele erreichen.

Übernimm die Kontrolle über deine Finanzen mit der 50/30/20-Budget-Regel

Zusammenfassend lässt sich sagen, dass die 50/30/20-Haushaltsregel ein effektives Instrument ist, um die persönlichen Finanzen zu verwalten und finanzielle Ziele zu erreichen.

Durch die Aufteilung des Einkommens in Bedarfs-, Bedürfnis- und Sparkategorien kann der Einzelne Prioritäten bei seinen Ausgaben setzen und für die Zukunft sparen.

Es ist wichtig, das Einkommen nach Steuern zu berechnen und die Ausgaben zu verfolgen, um sicherzustellen, dass das Budget eingehalten wird.

Um ein Budget einzuhalten, kann es hilfreich sein, einen Ausgabenplan zu erstellen und Impulskäufe zu vermeiden.

Außerdem gibt es viele Apps und Tools, die bei der Budgetverfolgung und -verwaltung helfen.

Wenn du diese Tipps umsetzt und die 50/30/20-Haushaltsregel anwendest, kannst du die Kontrolle über deine Finanzen übernehmen und dein finanzielles Wohlergehen verbessern.

Ich ermutige alle Leserinnen und Leser, aktiv zu werden und noch heute mit der 50/30/20-Haushaltsregel zu beginnen.

Mit ein bisschen Mühe und Disziplin kann jeder seine finanziellen Ziele erreichen und ein sichereres und komfortableres Leben führen.

Als Aufruf zum Handeln lade ich die Leser ein, sich für ein kostenloses Budgetierungstool anzumelden oder eine Budgetierungs-App herunterzuladen, um ihnen den Einstieg in ihre finanzielle Reise zu erleichtern.

Erinnere dich daran, dass der Schlüssel zum finanziellen Erfolg darin liegt, Maßnahmen zu ergreifen und sich zu verpflichten, deine finanzielle Situation zu verbessern.

Häufig gestellte Fragen

Q: Was ist die 50/30/20 Regel?

A: Die 50/30/20-Sparregel ist eine einfache, aber effektive Methode der Haushaltsplanung, bei der du dein Einkommen nach Steuern in drei Kategorien aufteilst: 50% für Bedürfnisse, 30% für Wünsche und 20% für Ersparnisse.

Q: Wie funktioniert die 50/30/20 Haushaltsregel?

A: Bei der 50/30/20-Haushaltsregel berechnest du zunächst dein Einkommen nach Steuern und teilst dann 50 % für lebensnotwendige Bedürfnisse wie Wohnen, Transport und Essen auf, 30 % für Freizeitaktivitäten wie Unterhaltung, Reisen und Essengehen und 20 % für Ersparnisse wie Notfallfonds, Altersvorsorge und Schuldentilgung.

Q: Ist die 50/30/20 Haushaltsregel für jeden geeignet?

A: Die 50/30/20-Budgetregel ist eine flexible und anpassungsfähige Budgetierungsmethode, die für die meisten Menschen geeignet ist, unabhängig von ihrer Einkommenshöhe. Wenn du jedoch bestimmte finanzielle Ziele oder besondere Umstände hast, musst du vielleicht die Prozentsätze oder Kategorien an deine Bedürfnisse anpassen.

Q: Wie berechne ich mein Einkommen nach Steuern?

A: Um dein Einkommen nach Steuern zu berechnen, nimmst du zunächst dein Bruttoeinkommen und ziehst dann alle Steuern, Sozialversicherungsbeiträge und andere Abzüge von deinem Gehalt ab. Der daraus resultierende Betrag ist dein Einkommen nach Steuern.

Q: Was sind einige Beispiele für Bedürfnisse, Wünsche und Ersparnisse?

A: Zu den Bedürfnissen gehören z.B. Miete/Hypothekenzahlungen, Versorgungsleistungen, Lebensmittel, Transport und Gesundheitskosten. Zu den Wünschen gehören Unterhaltung, Restaurantbesuche, Urlaube und Einkäufe. Zu den Ersparnissen gehören z.B. Notfallfonds, Altersvorsorge, Schuldentilgung und Investitionen.

Q: Welche Tipps gibt es, um ein Budget einzuhalten?

A: Um ein Budget einzuhalten, solltest du einen Ausgabenplan erstellen, deine Ausgaben verfolgen, Impulskäufe vermeiden und Budgetierungs-Apps und -Tools nutzen, um deine Fortschritte zu überwachen. Außerdem ist es wichtig, dass du dein Budget regelmäßig überprüfst und bei Bedarf Anpassungen vornimmst.

Ähnliche Beiträge

Tobias ist ein Blogger für persönliche Finanzen mit einer Leidenschaft dafür, Menschen dabei zu helfen, die Kontrolle über ihre Finanzen zu übernehmen und ihre finanziellen Ziele zu erreichen. Mit seiner jahrelangen Erfahrung und seinem Wissen hat er es sich zur Aufgabe gemacht, sein Wissen in seinem Blog mit den Lesern zu teilen.

Kommentare sind geschlossen.